In questo articolo vedremo quali sono le caratteristiche generali del Fondo di garanzia PMI e come si configurano le sue regole attuali, alla luce delle novità introdotte con la riforma del 1° gennaio 2024, in vigore per l’intero anno 2024.

Il Fondo di garanzia è un sistema che facilita l’accesso al credito delle PMI e dei Professionisti. Con il Fondo di garanzia per le piccole e medie imprese, l’Unione europea e lo Stato Italiano affiancano le imprese e i professionisti che hanno difficoltà ad accedere al credito bancario perché non dispongono di sufficienti garanzie. La garanzia pubblica, in pratica, sostituisce le costose garanzie normalmente richieste per ottenere un finanziamento.

La garanzia del Fondo è una agevolazione del Ministero dello sviluppo economico, finanziata anche con risorse europee, che può essere attivata solo a fronte di finanziamenti concessi da banche, società di leasing e altri intermediari finanziari. Il Fondo non interviene direttamente nel rapporto tra banca e cliente. Tassi di interesse, condizioni di rimborso ecc. sono lasciati alla contrattazione tra le parti, fermo restando che sulla parte garantita dal Fondo non possono essere acquisite garanzie reali, assicurative o bancarie.

Il Fondo può intervenire:

- sia garantendo direttamente l’operazione finanziaria (Garanzia Diretta);

- sia controgarantendo/riassicurando un soggetto garante (confidi o altro intermediario finanziario) che garantisce l’operazione in prima istanza (Controgaranzia/Riassicurazione).

Possono essere garantite le imprese di micro, piccole o medie dimensioni (PMI), iscritte al Registro delle Imprese e i professionisti titolari di partita IVA. Le PMI (compreso le imprese artigiane) per essere ritenute tali ed accedere all’agevolazione devono rispettare i seguenti requisiti:

- avere meno di 250 dipendenti;

- avere un fatturato annuo non superiore a 50 milioni di euro, oppure un totale attivo non superiore a 43 milioni di euro.

Come vedremo in seguito, tuttavia, una novità della riforma del Fondo per il 2024 è la possibilità di ottenere garanzia per alcune tipologie di operazioni anche per le cosiddette imprese mid-cap, cioè imprese con un numero di addetti compreso tra 250 e 499 unità (in questo caso specifico però la garanzia del Fondo, per essere concessa, necessita dell’autorizzazione della Commissione Europea).

L’importo massimo garantito dal Fondo per ogni singola impresa è di 5 milioni di euro.

Ai fini dell’ammissibilità alla garanzia, non vengono ammesse le imprese con un rating pari a 5 (rischio di credito elevato) nel modello di valutazione del Fondo, di cui si parlerà poco più avanti.

L’impresa o il professionista non può inoltrare la domanda direttamente al Fondo. Deve rivolgersi a una banca per richiedere il finanziamento e, contestualmente, richiedere che sul finanziamento sia acquisita la garanzia del Fondo. Sarà la banca stessa ad occuparsi della domanda.

In alternativa, ci si può rivolgere a un Confidi accreditato che garantisce l’operazione in prima istanza e che si occuperà di richiedere la controgaranzia al Fondo.

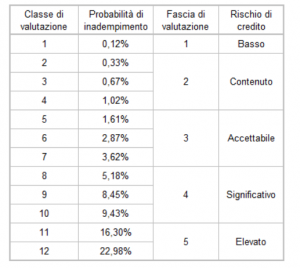

Prima di parlare dei livelli di garanzia concessi, è necessario fornire un rapido approfondimento sul modello di valutazione del Fondo menzionato in precedenza, che suddivide le imprese in 12 classi, a loro volta raggruppate in 5 fasce caratterizzate da un crescente rischio di credito; le 5 fasce di merito creditizio vanno da 1 (rischio di credito basso) a 5 (rischio di credito elevato).

L’analisi per la valutazione dell’impresa riguarda sia l’aspetto economico-finanziario dell’impresa (comprendente forma giuridica, regime di contabilità e settore economico) sia l’esame dei dati di Credit Bureau e Centrale Rischi (dove influiscono anche eventi pregiudizievoli come ipoteca giudiziale o legale).

Il modello attribuisce poi una classe di valutazione finale che si colloca in una scala composta da 12 classi, raggruppate in 5 fasce di valutazione (di rating). A ogni classe di valutazione è stato attribuito un tasso di default empirico, secondo la seguente tabella:

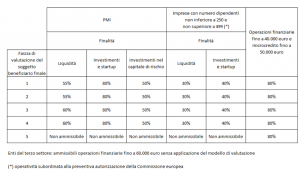

L’intervento di Garanzia del Fondo è concesso su tutti i tipi di operazioni finalizzati all’attività di impresa sia a breve sia a medio-lungo termine, con la seguente articolazione complessiva delle percentuali di copertura:

- 80% per operazioni di investimento, di importo ridotto e di microcredito, nuova Sabatini; per start-up, start-up innovative, incubatori certificati e enti del terzo settore;

- 60% per operazioni di liquidità (imprese in fascia 3 e 4 del modello di valutazione);

- 55% per operazioni di liquidità (imprese in fascia 1 e 2 del modello di valutazione);

- 50% per operazioni di capitale di rischio;

- 40% per mid-cap a fronte di operazioni per investimento e per mid-cap start-up innovative;

- 30% per mid-cap a fronte di operazioni di liquidità.

Per le operazioni di liquidità delle PMI, dunque, si può notare una differenziazione della copertura in base alla fascia di rating. Sono poi previste garanzie, in percentuali più basse (come visto sopra), anche per alcune operazioni delle imprese cosiddette mid-cap.

Per la garanzia sulle operazioni di importo ridotto (garanzia dell’80%), il limite dell’importo ammissibile è di 40.000 euro per ciascun soggetto beneficiario (limite cumulativo per tutte le operazioni in essere) che può arrivare fino a 80.000 euro per le richieste di riassicurazione presentate dai cosiddetti confidi “autorizzati” (senza l’applicazione del modello di rating ai fini dell’ammissibilità).

Si ricorda, infatti, che non vengono generalmente ammesse alla garanzia le aziende valutate nella fascia 5 (rischio di credito elevato), ad eccezione delle suddette operazioni finanziarie entro i 40.000 euro (o 80.000 per la riassicurazione presentate a confidi autorizzati) e del microcredito entro i 50.000 euro, per le quali categorie di operazioni, come sopra ricordato, la valutazione del rischio di credito non si applica.

Si riporta uno schema riepilogativo delle percentuali di garanzia diretta del Fondo fissate per l’anno 2024:

Vediamo, infine, quanto previsto in merito ai costi a carico delle imprese per l’impiego del Fondo di garanzia (ovvero le commissioni). Si segnala che, in favore delle microimprese, la garanzia del Fondo è concessa a titolo gratuito.

Le commissioni sono di tipo una tantum; sono state eliminate appunto per le microimprese, mentre rimangono in vigore per piccole e medie imprese (rispettivamente allo 0,5% e all’1% dell’importo garantito) e vengono introdotte per le small mid cap (1,25%).