Quando Marco Polo visitò la Cina nel XIII secolo rimase stupito dall’esistenza di quelle che oggi noi chiamiamo banconote tanto che egli definì un “perfetto alchimista” colui che le aveva inventate. Proprio in questi ultimi anni la digitalizzazione ha preso una spinta così importante da influenzare praticamente ogni aspetto delle nostre vite ed oggi nessuno avrebbe la stessa reazione di Marco Polo di fronte all’introduzione di una moneta digitale emessa dalla Banca Centrale (Central Bank Digital Currency, da qui in avanti CBDC).

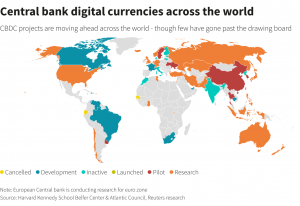

Attualmente, secondo la Bank for International Settlements (cioè la Banca dei regolamenti internazionali che promuove la cooperazione tra le banche centrali mondiali) oltre il 70% delle Banche Centrali sono interessate nella possibilità di emettere proprie monete digitali. Basta pensare al report sull’euro digitale da parte della BCE o alla Banca Centrale Cinese, che ha da poco avviato un suo progetto pilota dello yuan digitale, per capire che le CBDC sono realtà pronte a rivoluzionare il modo in cui immaginiamo la moneta molto più vicine di quello che pensiamo.

Le CBDC sono comunque prodotti complessi ed affinché siano efficaci è necessario che vengano dotate di corso legale (universalmente accettate come forma di pagamento all’interno della nazione o area monetaria che la emette). Dovranno inoltre essere create con caratteristiche che affrontino i seguenti problemi:

- Rischio di favorire le corse agli sportelli; favoriscono la possibilità che grandi quantità di depositi bancari siano trasformati rapidamente in moneta digitale (sarebbero sufficienti pochi click).

- Rischio di rimpiazzare buona parte dei depositi di conto corrente, andando così a privare le banche di una fonte di finanziamento a basso costo e facendo quindi aumentare la dipendenza delle banche dal credito offerto dalle banche centrali e dall’emissione di bond.

- Rischio di inefficacia della politica monetaria nel caso in cui la moneta digitale, emessa in quantitativo illimitato, offra sempre un tasso di interesse superiore a zero (avrebbe remunerazione maggiore di molti titoli di stato).

Per affrontare questi problemi, introdurre una remunerazione a due fasce per la CBDC appare la soluzione più efficiente per proteggere la stabilità del sistema finanziario e al tempo stesso offrire ai cittadini un efficace mezzo di pagamento: sotto una certa soglia la remunerazione sarà non penalizzante (tassi di interesse mai inferiori a quello sulle banconote, ovvero mai minore di zero) e la moneta avrà funzione di mezzo pagamento. Sopra quel limite la moneta avrà remunerazioni inferiori in modo da disincentivarne l’utilizzo come mezzo di investimento e preservare così la salute del sistema bancario.

L’introduzione di CBDC, sotto le giuste condizioni, porterebbe importantissimi benefici:

- Aumenterebbe la privacy dei pagamenti digitali dal momento che le Banche Centrali non hanno alcun interesse commerciale legato ai dati dei consumatori, a differenza di quanto avviene con banche ed altri provider privati di servizi di pagamento.

- Aiuterebbe le autorità a combattere frodi e riciclaggio di denaro.

- Offrirebbe ai cittadini un’economica opzione per transazioni online, transazioni fisiche e pagamenti istantanei peer-to-peer.

- Rivoluzionerebbe la struttura dei sistemi di pagamento all’ingrosso.

- Potrebbe stabilire relazioni monetarie più dirette a livello internazionale riducendo le inefficienze causate dall’attuale modello bancario.

- Eviterebbe situazioni di instabilità finanziaria date dalla diffusione prevalente di monete private come mezzo utilizzato nei pagamenti.

L’avvento delle monete digitali è oramai iniziato, sarà interessante vedere come queste si svilupperanno e quali effetti avranno sul sistema finanziario che, inevitabilmente, non sarà mai più quello di prima.